資産運用・投資

40代会社員が金投資を始めた理由|S&P500と併用する3つの根拠【2026年版】

📅 2026年3月

⏱ 約10分

#金投資

#S&P500

#40代投資

#資産運用

#NISA

#iDeCo

「S&P500のインデックスをコツコツ積み立てていれば大丈夫」——そう信じていた私が、

金(ゴールド)投資を始めた理由を正直に書きます。

きっかけは世界情勢への漠然とした不安でした。戦争、インフレ、米国債務問題……「株だけで本当に大丈夫か?」という疑問が膨らんだとき、初めて金について真剣に調べ始めました。

この記事は投資の成功体験ではなく、40代会社員が金投資を始めるまでの迷いと判断プロセスのリアルです。同じように迷っている方の参考になれば幸いです。

S&P500だけで本当に大丈夫か?不安になったきっかけ

私はiDeCoとNISAでS&P500連動のインデックスファンドを積み立てています。「長期・分散・積立」の王道路線で、短期的な相場の上下は気にしない——そう決めていました。

しかし2025年後半から2026年にかけて、ニュースを見るたびに少しずつ不安が積み重なっていきました。ロシア・ウクライナ情勢の長期化、中東の地政学リスク、米国の債務問題、そして円安の継続……。

「株が下がるタイミングは必ず来る。そのとき40代の自分には回復を待つ時間がどれだけあるか」——そう考えたとき、初めて「株以外の資産」について真剣に調べようと思いました。

私のポートフォリオ(金投資前)

iDeCo:S&P500連動ファンドで積立中

NISA:同じくS&P500中心

米国個別株:キャノピーグロース・ビヨンドミートで含み損あり

資産のほぼ全てが「株式」に集中している状態でした。これが金投資を考えるきっかけになりました。

金投資を調べ始めて最初に感じた3つの疑問

「金投資」と検索すると情報は山ほど出てきます。しかし正直、最初は疑問だらけでした。

2026年3月時点、国内の金小売価格は1グラムあたり3万円超。「高値掴みになるのでは」という恐怖が最初の壁でした。

→ 調べた結果の結論

金は「タイミングを狙って買うもの」ではなく「少額を積み立て続けるもの」。高値圏でも積立なら価格変動を平準化できる。株のインデックス投資と同じ発想で考えればよかった。

「長期では株式が最強」という話を信じていたので、なぜわざわざ配当も利息も生まない金を持つのかが理解できませんでした。

→ 調べた結果の結論

株と金は「値動きの方向が逆になりやすい」。株が暴落するとき金は上がりやすく、ポートフォリオ全体の下落幅を抑える効果がある。利益を最大化するためではなく「資産を守る保険」として持つものだとわかった。

「金投資」と一口に言っても方法が多すぎて混乱しました。現物の金を買うのか、ETFなのか、純金積立なのか。

→ 調べた結果の結論

それぞれ税金・手数料・手軽さが異なる。NISAを使いたいならETFまたは投資信託一択。実物にこだわりがなければ手数料の安いETFが現実的。(詳しくは後述)

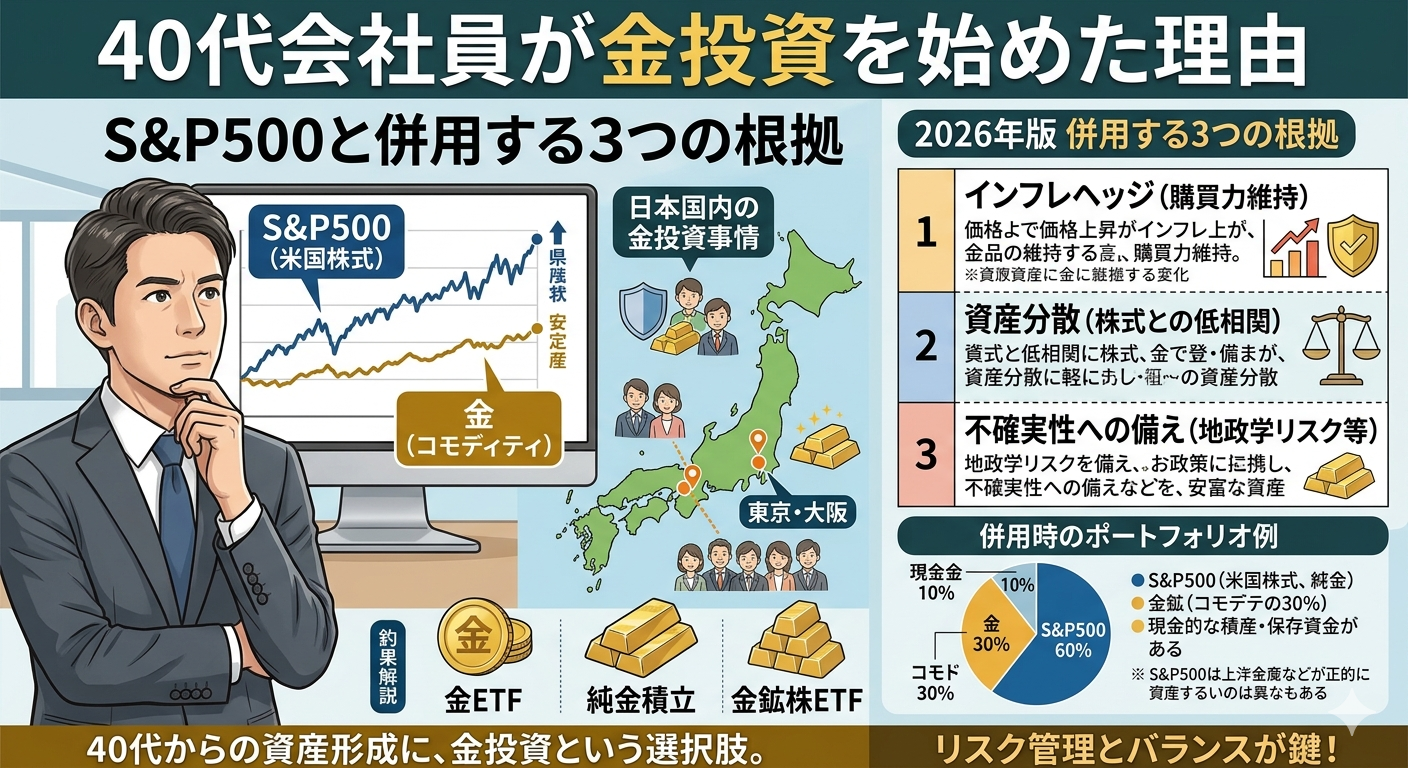

金をポートフォリオに加えた3つの根拠

疑問を一通り調べた結果、「S&P500と金を併用する」という結論に至りました。その根拠を3つ整理します。

2008年のリーマンショック、2020年のコロナショック、どちらも株価が大きく下落した局面で金価格は上昇または維持されました。これは金が「安全資産」として資金の避難先になるからです。

40代にとって怖いのは「大暴落が老後直前に起きること」です。30代なら回復を10〜20年待てますが、40代は時間的余裕が少ない。ポートフォリオに金を入れることで、暴落時の下落幅を小さくできます。

⚡ ただし注意点

常に逆相関とは限りません。市場の混乱が極度になると金も売られることがあります。あくまで「傾向」として理解することが大切です。

02

戦争・インフレ・円安が重なる今は「有事の金」が機能しやすい

地政学リスクが高まると金は「国家や通貨に依存しない資産」として買われます。戦争や大国間の対立が続く現状は、歴史的に見ても金が強い局面です。

さらに円安が続いている環境では、金はドル建てで取引されるため円建て価格がさらに押し上げられます。つまり「円の価値が下がるリスク」に対するヘッジにもなります。

金が上がりやすい局面

戦争・地政学リスク上昇

インフレ加速

円安進行

株式市場の急落

金が下がりやすい局面

米国の利上げ局面

ドル高進行

世界経済の安定期

リスク選好の高まり

03

「卵を一つのカゴに盛るな」——分散の基本を実践する

S&P500への集中投資は長期では強力ですが、ポートフォリオが「米国株式100%」の状態は分散とは言えません。金はコモディティ(実物資産)であり、株式・債券とは異なる値動きをします。

ポートフォリオの10〜15%程度を金にするだけで、全体の値動きが安定しやすくなります。「増やす」ためではなく「守る」ための一手という位置づけです。

✅ 私の考えるバランス

S&P500(iDeCo・NISA):80〜85% / 金ETF(NISA成長投資枠):10〜15% / キャッシュ:残り

金はあくまで「保険」。全財産を金に振り向けるのは本末転倒です。

どの方法で始めたか(ETF・積立・現物の比較)

金投資の方法は大きく4つあります。それぞれの特徴を整理します。

私が選んだ方法:金ETF(NISA成長投資枠)

すでにNISA口座を持っていて証券会社に慣れているため、金ETFが一番スムーズでした。具体的には「NEXT FUNDS 金価格連動型(1328)」を選びました。信託報酬が低く、NISAの成長投資枠で購入できます。

タイミングを狙わず、毎月一定額を購入する積立スタイルで運用中です。

始めてわかったこと・失敗しそうだったこと

気づいたこと・反省点

-

✓

「高いから買えない」と思っていたが、積立なら高値でも問題ない。株のインデックス投資と同じ発想に切り替えたら気が楽になった。

-

✓

現物(地金)への憧れがあったが、保管・売買コストが高い。ETFで十分に金価格の恩恵を受けられると気づいて現物はあきらめた。

-

✓

金は配当がないので「損している感覚」になりやすい。保険料だと思って割り切ることが精神的に大事。S&P500が好調なときは金が下がることもある。

-

✓

「全部金に替えよう」という衝動が一瞬あった。地政学リスクのニュースを見ると感情が揺れる。しかし金は守りの資産。比率を決めてルール通りに動くことが大切。

⚠️ やりがちな失敗パターン

ニュースで「金が急騰」と見て慌てて高値掴みする→その後下落して売る、というのが最も多い失敗です。金は短期トレードに向いていません。ルールを決めて淡々と積み立てるのが唯一の正解です。

よくある質問

Q

S&P500だけじゃダメなんですか?

ダメではありません。長期・分散・積立のS&P500投資は基本中の基本で、これだけでも十分という考え方もあります。金を加えるのは「もう一段の安心が欲しい人」のための選択肢。必須ではありませんが、40代以降は暴落時のリスク軽減を意識する価値があります。

Q

金の比率はどのくらいが適切ですか?

一般的にはポートフォリオ全体の10〜20%程度が目安とされています。多すぎると「増やす力」が落ち、少なすぎると分散効果が薄れます。私は10〜15%を目標にしています。自分のリスク許容度に合わせて決めてください。

Q

今から始めるのは遅いですか?高値すぎませんか?

積立投資なら「今が高値かどうか」はそれほど重要ではありません。毎月少額を継続することで価格変動のリスクが分散されます。「高いから待つ」と言い続けていると、いつまでも始められません。S&P500を始めたときと同じ発想で考えましょう。

Q

iDeCoやNISAで金に投資できますか?

NISAの成長投資枠であれば金ETFや金投資信託を購入できます。iDeCoは商品ラインナップが限られるため、金が選べるかは加入している金融機関次第です。NISAを使えると売却益が非課税になるため有利です。

📌 この記事のまとめ

- S&P500集中投資のリスクを感じたことが、金投資を考えるきっかけになった

- 金は「増やす資産」ではなく「守る保険」。配当や利息は期待しない

- 株と金は値動きが逆になりやすく、暴落時のダメージを抑える効果がある

- 40代は時間的余裕が少ないからこそ、暴落リスクへの備えが重要

- NISAを使うなら金ETFが手数料・税制面で最も合理的

- 比率は全体の10〜15%程度。ルールを決めて淡々と積み立てる

※この記事は筆者の個人的な投資経験・考え方をもとにした情報提供を目的としています。特定の金融商品への投資を推奨するものではありません。投資は自己判断・自己責任でお願いします。筆者はFP・証券アナリスト等の資格保有者ではありません。

コメント