からまで)

5. カテゴリ:資産運用 タグ:S&P500, 積立投資, インデックス, NISA, iDeCo, 40代

6. スラッグ:sp500-10years-result

7. 投稿日:2025年12月1日(過去日付推奨)

============================================================ –>

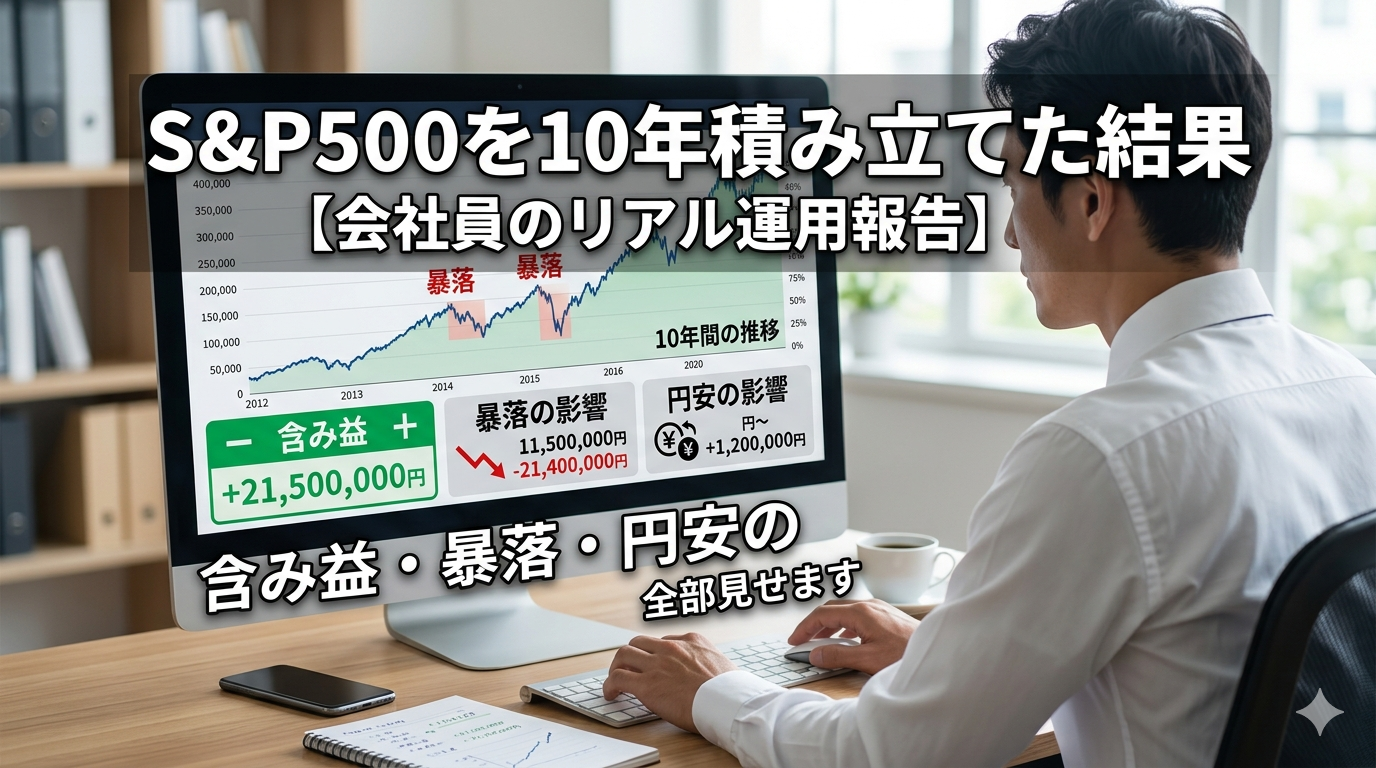

2015年から毎月3万円。S&P500連動のインデックスファンドを積み立て続けて、ちょうど10年が経ちました。

コロナショックで資産が3割消えた夜。2022年に-19.5%を叩き出した年末。「やっぱりやめておけばよかった」と思った瞬間が、正直何度もありました。

それでも続けた結果を、全部正直に公開します。

📋 この記事の内容

10年間の運用成績:全部正直に公開します

まず数字から。細かい端数は省いて、イメージしやすいように「毎月3万円を10年間積み立てた場合」に換算して示します。

年別リターンの実態:「毎年右肩上がり」ではありません

「S&P500は長期で右肩上がり」という言葉の裏には、マイナスの年が確実に存在するという事実があります。実際の年別リターンを見てください。

出典:各種市場データをもとに作成(概算値)

見ての通り、10年間のうちマイナスは2回(2018年・2022年)あります。2022年は年間-19.5%と、資産が約2割消えた年です。これを経験した上でも続けられるかどうかが、長期投資の最大の関門です。

暴落を3回経験して気づいたこと

10年間で僕が経験した主要な暴落は3回です。それぞれの記憶を正直に書きます。

あなたの積立をシミュレーションしてみる

「自分が毎月○万円積み立てたらどうなる?」を計算してみましょう。過去10年の平均リターン(年率約13%)をベースに計算します。

🧮 積立シミュレーター(年率13%ベース)

※年率13%・毎月均等積立での概算。実際のリターンは変動します。投資は自己責任で。

円安がリターンを劇的に変えた話

日本人がS&P500に投資するとき、見落としがちな要素があります。それが為替リスク(と為替メリット)です。

| 年 | ドル建てリターン | その年の為替変動 | 円建ての実感 |

|---|---|---|---|

| 2022年 | ▲19.5% | 1ドル115円→145円(円安) | 実質ほぼトントン |

| 2023年 | +24.3% | ほぼ横ばい | +24%前後 |

| 2024年 | +23.3% | 一時円高局面あり | 概ね+20%前後 |

2015年から2025年にかけて、円は1ドル約120円から約150円前後へと大きく円安が進みました。この円安が日本人のS&P500投資リターンを大きく押し上げたのは事実です。

10年続けて学んだ5つのこと

「相場を見ない日」をあえて作る

投資を始めた頃は毎日アプリで資産額を確認していました。上がれば嬉しく、下がれば焦る。この習慣が最もパフォーマンスを悪化させます。今は月1回しか確認しません。見ない時間が長いほど、感情による判断ミスが減ります。

暴落時こそ「何もしない」が正解だった

3回の暴落すべてで、僕は積立を継続しました。売りたい衝動を抑えたというより、「何もしないルール」を最初から決めていたことが大きいです。暴落時に積立金額を上げられれば最強ですが、維持するだけでも十分な成果が出ました。

「儲かる時期」を当てるのは無理だと悟った

2020年のコロナショック後の急回復も、2023〜2024年のAI相場も、事前には全く予測できませんでした。タイミングを測ろうとした年があったのですが、全て後悔の結果になりました。「いつ買うかより、買い続けること」が正解でした。

非課税口座(NISA・iDeCo)の差は想像以上に大きい

含み益490万円に対して、課税口座だと売却時に約20%(約98万円)が税金で消えます。非課税口座(NISA)で運用していれば丸ごと手元に残ります。制度をフル活用するかどうかで、10年後の手取り額が100万円単位で変わります。

「ほったらかし」が最強の投資戦略だった

積立設定をして、あとは触らない。これが結果的に最もリターンが高い方法でした。証券会社や情報サイトが「今は〇〇が熱い」と言うたびに動いていたら、間違いなくリターンは下がっていたでしょう。退屈なほどシンプルな方法が最強でした。

正直に言うと、不安な話もある

ここまで成功体験を書いてきましたが、正直に不安な点も書いておきます。

2015〜2024年のS&P500は年率約13%という歴史的に見ても高いリターンでした。次の10年も同じとは限りません。ゴールドマンサックスなどは今後10年の年率リターンを3〜6%と予測しています。

過去10年のリターン押し上げ要因の一つは円安でした。今後、円高に転じた場合は円建てリターンが大幅に圧縮される可能性があります。

S&P500の時価総額上位はApple・Microsoft・NVIDIA・Amazon・Metaなど少数のテック企業に偏っています。これらが崩れると指数全体への影響が大きいという構造的なリスクがあります。

それでも僕がS&P500積立を続ける理由は、「他に確実性の高い代替手段がない」からです。預金の利息はほぼゼロで、インフレに負け続けます。個別株は僕には難しすぎました(キャノピーグロースとビヨンドミートで身をもって学びました)。

不安を抱えながらも続けること。それが40代の資産形成における、今の僕の結論です。

元本360万円が850万円になった事実は揺るぎません。暴落を3回経験しても、積立を止めずに続けたことが全てでした。

「いつ始めるか」より「いつまで続けるか」が大事。これが10年間の結論です。

コメント